Como o mercado enredou o Banco Central

Por trás das teorias econômicas, existe o que se chama de economia política – a análise das medidas econômicas a partir dos interesses de grupos internos ou externos.

É uma obra de arte política a maneira como o mercado se apropriou internacionalmente das políticas econômicas nacionais e manteve esse predomínio mesmo após o fim da utopia com a crise de 2008.

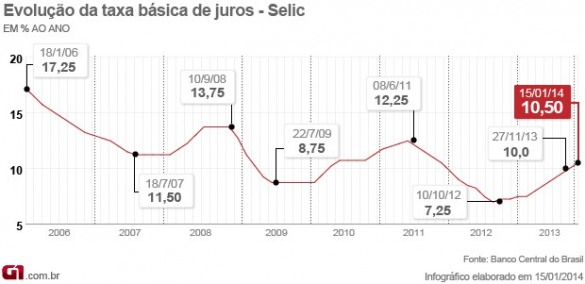

A elevação da taxa Selic pelo Banco Central é o exemplo acabado.

***

A base do controle foi, primeiro, amarrar a taxa Selic ao combate à inflação. Em tese, aumentam-se os juros em casos de inflação de demanda – com a economia aquecida. Aumentando os juros, há redução da demanda por crédito. E com menos compras, os preços deixam de subir.

Como já demonstrei em várias colunas, funciona em economias nas quais é pequena a diferença entre a taxa básica e a taxa cobrada na ponta do tomador.

No Brasil a diferença entre a taxa básica e a taxa de empréstimo é tão acentuada que é praticamente nulo o impacto da alta da Selic sobre o crédito.

Mesmo assim, criou-se toda uma articulação pavloviana em torno dos juros. Se a inflação aumenta – mesmo que por motivos que nada tenham a ver com a demanda – forma-se uma atoarda infernal nos mercados exigindo o aumento da Selic. Para conter a demanda, seria muito mais eficiente restringir o crédito. Mas quer-se aumento da Selic.

É um coro tão afinado e unânime que acaba condicionando o comportamento das grandes empresas varejistas. A empresa reajusta os preços simplesmente porque acha que outras empresas irão reajustar se a Selic não subir.

***

O limite para a alta de juros é o do crescimento da dívida. Se a dívida pública começa a crescer, como proporção do PIB (Produto Interno Bruto), acende a luz amarela nas agências de risco – cuja análise orienta os grandes fluxos internacionais de capital.

Há dois caminhos para contê-la: ou reduzindo o peso dos juros ou cortando outras despesas.

***

Até aí são práticas internacionais, questionáveis ou não. A esperteza do mercado consistiu na jabuticaba, no termômetro encontrado para balizar a questão fiscal.

Há duas formas de medir as contas públicas: o superávit nominal ou o superávit primário.

O primeiro mede tudo o que o governo arrecada menos tudo o que ele gasta, incluindo aí os juros pagos; o segundo mede a receita menos as despesas, excluindo os juros pagos.

A lógica financeira indica que não é possível reestruturar uma empresa endividada sem incluir formas de reduzir o peso dos juros. Na lógica pública, o correto seria o acompanhamento do superávit nominal.

Mas o governo não conseguiu vencer esse jogo de braço. E as expectativas do mercado passaram a tomar por base exclusivamente o superávit primário.

Graças a esse modelo de análise econômica, o Tesouro brasileiro nem discute os juros, mesmo sendo o maior tomador de recursos da economia. Pelo contrário, ele permite ao BC definir a taxa que quiser levando em conta não a capacidade de pagamento do Tesouro, mas essa miragem do combate à inflação.

***

É um nó górdio que esteve prestes a ser cortado por Dilma, no primeiro ano de governo. Depois, os erros da Fazenda e do Tesouro enfraqueceram o governo perante o mercado.

É a demonstração da dificuldade de se governar um país chamado Brasil.

Publicado no GGN